威尼斯wns·8885556

威尼斯wns·8885556

发布时间:2024-09-27 05:54:21 浏览:

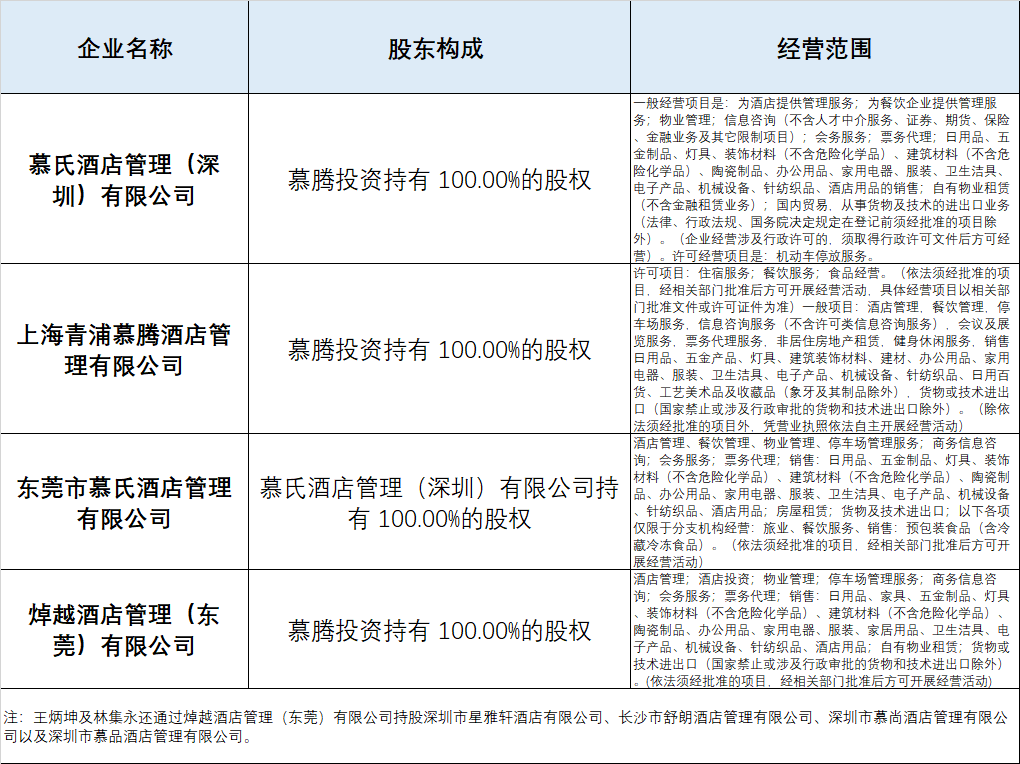

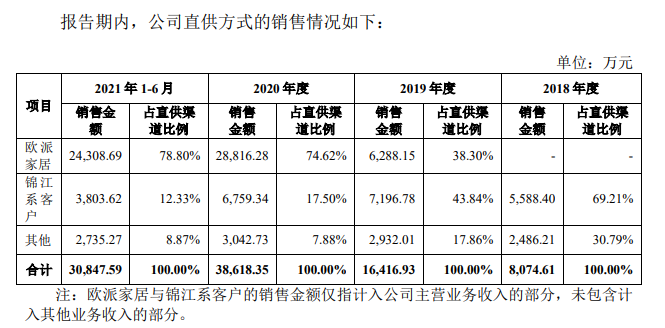

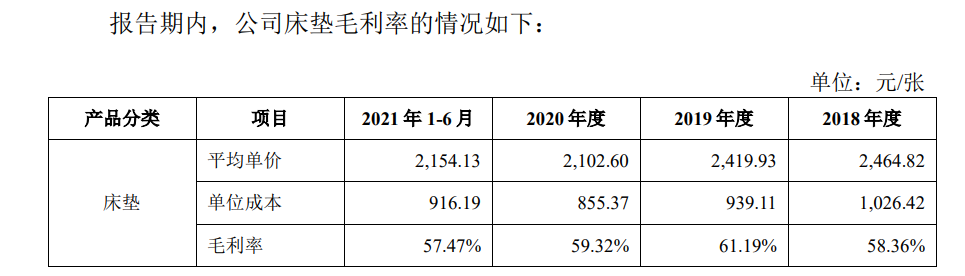

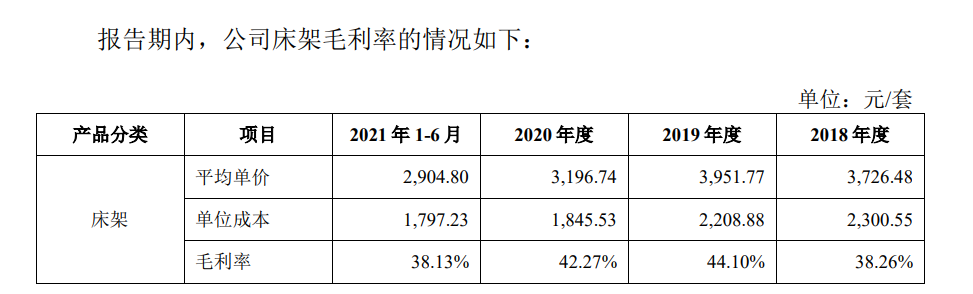

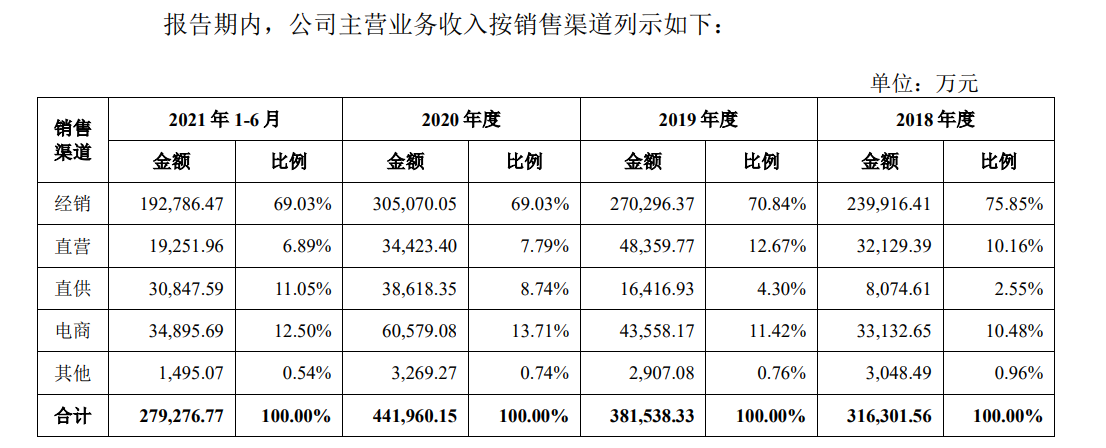

一提起慕思,多数人或许没有印象,但当看到下面这一广告形象时,便会勾起很多人的第一印象:“这不是那个做床垫的吗?” 而恰恰是这家做床垫的公司,即将在深交所主板挂牌上市,并于6月14日开启申购,IPO定价38.93元/股、拟募集14.77亿元。 在慕思股份的招股书里,我们也得以窥见这家床垫巨头和酒店业千丝万缕的关系。但床垫做得好,就代表着酒店做得好吗? 根据慕思股份的招股书披露,在发行前慕思股份的前四大股东分别为慕腾投资、王炳坤、林集永以及慕泰投资,分别持股41.67%、20.29%、20.29%及5.56%。 企查查显示,东莞市慕腾投资有限公司(即“慕腾投资”)由王炳坤以及林集永共同持股,两人各持股50%,同时两人也各持东莞慕泰实业投资合伙企业(有限合伙)(即“慕泰投资”)24.5302%的股份。经换算,王炳坤及林集永两人合计直接和间接持有慕思股份3.161亿股份,占该公司发行前股份比例的87.81%,两人为慕思股份的实际控制人。 作为慕思家居的创始人之一,王炳坤更多地暴露在公众面前,他的创业起点是在2000年,曾跟随名家具展前往欧洲考察。 这次出国考察让王炳坤有机会住上了在意大利的酒店,他觉得“酒店里的床让人感觉好像漂在水里”,体验非常舒适。为此他还从欧洲带回两套床具进行研究,并决心打造一个本土床垫品牌,也就是后来成立于2004年的慕思。历经十余年后,他也被媒体称为中国家具业“十大领袖人物”“寝具大王”。 与王炳坤一同创立慕思的林集永也出身于广东东莞。林集永的父亲林干能系广东华源企业集团有限公司(即“东莞华源”)董事长,该公司是东莞本地的大家族企业,以建筑业、玻璃加工制造业以及家具业等业务为主。 值得一提的是,东莞华源也有酒店服务业的业务,例如2001年,东莞华源在东莞厚街兴建了当地第一家五星级酒店东莞嘉华大酒店,而这家酒店的老板之一也正是林集永。 两人为同乡、林集永又有家族企业的背景,这让慕思股份或多或少也有家族企业的影子王炳坤、林集永以及他们的亲戚们直接或间接控制近70家企业,其中就包含10余家酒店或酒店管理公司。 或许是对之前在欧洲考察时入住的酒店“念念不忘”,又或许想挖掘酒店行业的商机,王炳坤于2016年成立了东莞市慕思健康睡眠酒店有限公司,经营范围为旅业、餐饮服务、会议服务、展览展示服务、非居住房地产租赁、食品经营等;又于2019年成立东莞市慕思睡眠酒店有限公司,经营范围为住宿服务、餐饮服务、食品经营、会议及展览服务、非居住房地产租赁等。 虽然控制、关联着十余家酒店及管理公司,但慕思旗下目前能被用户一眼看出联系的酒店品牌只有两个。 根据慕思睡眠酒店的官网介绍威尼斯wns全站,其旗下仅有“慕思健康睡眠酒店”及“慕思禅意文化主题酒店”两个品牌,且从各大平台的酒店供应情况来看,目前开业的仅有“慕思健康睡眠酒店”。在慕思酒店的官方预订小程序上显示,该品牌酒店主要分布在东莞、上海、深圳、长沙等地,目前全国只有8家门店(含未开业)。 习惯贩卖“睡眠焦虑”的慕思自知,若要做酒店品牌,主打的酒店亮点就应该聚焦在睡眠上。因此,慕思酒店在官网称慕思健康睡眠酒店以“定制健康睡眠”为主题,通过装修、床垫、智能化客控等,为住客带来健康睡眠享受。 根据携程6月9日的数据,位于深圳国际会展中心旁的慕思睡眠酒店每晚房价最低为400元左右,与该会展中心附近的亚朵酒店房价持平,定位为中高档酒店。 不过,即便慕思找到不同于其他酒店集团的亮点特色,但似乎掀不起多大的波澜。受疫情影响,当下全国的酒店发展整体处于萎靡状态,慕思酒店除了扩张慢,亏损也不容乐观。 以慕思睡眠酒店隶属的公司慕氏酒店管理(深圳)有限公司为例,根据慕思股份的招股书披露,其在2021年上半年的总资产为90.16万元,净资产为-89.51万元,净亏损达到了342.88万元。 上海青浦慕腾酒店管理有限公司,总资产为6359.45万元,净资产为-1738.74万元,净亏损为491.4万元; 东莞市慕氏酒店管理有限公司,总资产为188.17万元,净资产为-90.16万元,净利润为13.04万元; 焯越酒店管理(东莞)有限公司,总资产为6209.56万元,净资产为6206.56万元,净亏损为13.14万元; 东莞市慕思健康睡眠酒店有限公司,总资产为2439.3万元,净资产为17.57万元,净亏损为82.13万元; 东莞市慕思睡眠酒店有限公司,总资产为4240.48万元,净资产为-238.4万元,净亏损为236.63万元。 经计算,这6家酒管公司在2021年上半年合计亏损约1153万元,每家酒管公司在2021年上半年平均要亏掉200万元。更重要的是,仅有2家酒管公司的净资产为正值,这就意味着其他几家酒管公司的经营陷入了不同程度的困境。 据招股书披露,慕思股份针对行业内重点客户采取厂家直接销售的模式,其中重点客户就包括酒店规模排名亚洲第一的锦。2021年上半年,慕思股份一共售卖了约3800万元的床垫给锦的客户,占直供渠道比例12.33%。 招股书还提及,在2021年上半年,慕思股份还对其他酒店销售床垫、床架等,销售对象包括与王斌坤、林集永等人关联的酒店,以及四川省机场集团有限公司天府空港云享酒店分公司。据统计,慕思股份对这两者直供销售产品合计共756.52万元。 不能说床垫对慕思酒店而言毫无优势,至少在酒店兴建、装修之时,慕思凭借着厂商优势可以尽可能降低酒店在床上用品方面所花费的成本。 根据慕思的招股书披露,在2021年上半年慕思床垫产品的单位成本价为916.19元,而床架的单位成本为1797.23元。对应的,慕思这两项床品的单价为2154.13元以及2904.8元。经计算,若慕思为自家酒店提供基本的床垫与床架,每间房间即可省下约2345.51元的销售成本,若一间酒店共有100间房,则总共可省下近23.45万元的成本。 而慕思酒店的优势也不止于此。根据上述的股本信息,慕思股份背后也有像欧派家居、红星美凯龙等软装企业作为股东的加持,这也将一定程度上降低慕思酒店的单房改造成本。 另外,相对于公司自身的主营业务销售床垫及其他床品,慕思做酒店也有一种“醉翁之意不在酒”的意味。 一方面,慕思在线下酒店开设“慕思睡眠馆”等床品商店,同时也会在线上酒店预订渠道开设电商销售床品,将酒店客流量转化为床品消费用户,场景电商已经是酒店常见的商业模式;另一方面,开设酒店也可以更直观地向其他客户展示慕思床垫的优势;此外,企业拥有酒店在某种程度上也降低了公司员工的差旅成本。 但目前来看,酒店行业已进入了存量整合时代,慕思酒店的整体规模也仍然较小,或许受限于以下几点原因。 一方面,慕思未开放大规模加盟注定使其的酒店之路走得较为缓慢。虽然其在招股书中提及,旗下酒管公司会为加盟酒店提供管理服务,但目前在慕思酒店的官网以及微信公众号等官方平台,暂未发现加盟入口。 另一方面,上述提及的床品成本优势也只能在酒店装修、更换床品时体现。根据业内人士透露,床垫、床架对于酒店来说并非易耗品,一般5年才更换一次。短期内,慕思的成本优势则难以“大展拳脚”。 此外,慕思床垫在面向酒店客户销售时,竞争也相当激烈,目前国内外主流高端酒店的床垫供应商多以外国品牌为主,包括金、席梦思、舒达、丝涟等。 其中,金在其官网也披露,在中国市场合作的国内外酒店品牌超过100家,包括希尔顿、万豪、洲际、锦江华住等。而席梦思同样也是宝格丽、四季、香格里拉、万豪等品牌的合作对象。 而慕思股份的招股书提及,慕思的主营业务收入主要来源于经销商以及电商,上述提及的直供渠道收入只占其总收入的11.05%。如果只看直供渠道里的酒店客户等其他客户,产生的收入只占直供渠道21.2%,按此口径计算,那么慕思的酒店客户产生的收入只占其全部业务的2.34%,可以说微乎其微。在酒店客户直供收入占比较小时,显然慕思也很难将之作为核心业务发展。 若慕思想通过自家的用户群体来为酒店形成稳定的客流,恐怕也是稍有难度。根据华经产业研究院数据统计,当前我国床垫行业竞争格局较为分散,市场份额排名前三的品牌分别为喜临门、舒达和慕思,分别占比4.38%、3.88%和3.17%。慕思在床垫行业远远谈不上垄断地位,将有限的客户进一步转化为酒店客流,则是难上加难。 对于现阶段的慕思来说威尼斯wns,酒店做得好只是锦上添花的事情,单单床垫还不足以成为慕思的杀手锏。在酒店这一重资产、重运营的行业,无论是做直营店还是加盟店,对于慕思来说此时扩张都不是最好的时机。毕竟,跻身酒店行业后慕思看起来仍然是局外人,没有丰富的酒店开发推广、运营、营销等经验,注定让慕思在酒店行业的道路上走得缓慢。